Concurrentiepositie toeleveranciers onder druk

Tijdens het 17e Clepa-congres in Brussel, waarvan al een eerste verslag werd gedaan in editie 4 van Aftersales Magazine, werd uiteraard ook de concurrentiepositie van de Europese onderdelenindustrie besproken. Met name de positie ten opzichte van Chinese en Turkse opponenten kwam hierbij aan de orde.

Volgens Wolk & Nikolic Aftersales Intelligence heeft de huidige Europese automotive reparatie- en onderhoudsmarkt (EU-EFTA en Groot-Brittannië) wat onderdelen betreft (dus exclusief arbeidsloon) een waarde van 145,2 miljard euro. Daarvan is 65 procent afkomstig van fabrikanten, dan wel leveranciers uit de onafhankelijke aftermarket. Deze reparatie- en onderhoudsmarkt is een belangrijke pijler onder de (onafhankelijke) aftermarket. Met het ouder wordende wagenpark en de nog in grote getallen aanwezige benzine- en dieselmotoren lijken partijen uit die onafhankelijke aftermarket zich in een comfortabele positie te bevinden, maar schijn bedriegt.

Betere tijden

Uit de meest recente Clepa Data Digest (een enquête onder de leden) blijkt dat ongeveer één op de vier fabrikanten zich voorbereidt op een verliesgevend 2026. De andere driekwart verwacht een winstmarge van minder dan 5 procent, het absolute minimum om te kunnen investeren in de broodnodige innovaties, zoals batterijpakketten voor EV’s, SDV’s, sensoren en autonoom rijden. Fabrikanten houden daarom hun productportfolio’s tegen het licht en omarmen, ondanks hun financiële posities, versneld de nieuwste technologieën.

De toeleveringsindustrie

Automotive toeleveranciers in Europa lopen tegen een profitability crisis aan. Aziatische producenten ondermijnen de concurrentiekracht van de Europese producenten van automotive onderdelen in een rap tempo. Het productievolume in de Europese Unie daalde sinds 2018 met 15 procent, terwijl China zijn toegevoegde waarde verdubbelde, en Turkije zich ontpopt als een snelgroeiende strategische leverancier voor de in de EU gevestigde OEM’s en distributeurs in de (onafhankelijke) aftermarket. “De Chinese toeleveringsindustrie voor de autosector (OEM en aftermarket, JV) groeit sneller dan ooit en vormt een steeds grotere uitdaging voor Europese toeleveranciers. Als Europa een leidende positie wil, dan is er beleid nodig dat onze concurrentiepositie versterkt en ervoor zorgt dat leveranciers op een gelijk speelveld hun business kunnen doen. “Anders worden Europese fabrikanten wellicht gedwongen om hun productielocaties naar landen buiten de EU, of zelfs buiten Europa te verplaatsen”, stelt Benjamin Krieger, secretaris-generaal van Clepa.

Een deel van de fabrikanten zoekt buiten de automotive sector (defensie) naar omzetkansen, al is het maar tijdelijk, om de productiecapaciteit niet te hoeven afbouwen. Ondanks alle actuele malheur verwachten de meeste fabrikanten een terugkeer naar betere tijden. Alleen kan en durft niemand daar een tijdspad aan koppelen.

Uitdagingen

Aan de vooravond van het congres kwamen meerdere rapporten in beeld – onder andere van Roland Berger en BCG, en natuurlijk Clepa’s eigen Data Digest – die de aftermarket op scherp zetten. Er zijn meerdere uitdagingen die actie van fabrikanten en politiek vereisen richting de Chinese en, opvallend genoeg, ook de Turkse onderdelenindustrie (zie kader).

De sector wordt in de EU geconfronteerd met oneerlijke concurrentie uit die regio’s, aldus de fabrikanten, dankzij met name lagere kostenstructuren en minder regels (waar Europese fabrikanten via hun vestigingen in die landen ook gebruik van maakten). Gecombineerd met overcapaciteit, dumping en onrechtmatige subsidies is dit een cocktail die de komende vijf, zes jaar tot 350.000 banen in de Europese aftermarket kan kosten, concluderen de diverse adviesbureaus.

De opkomst van Turkije

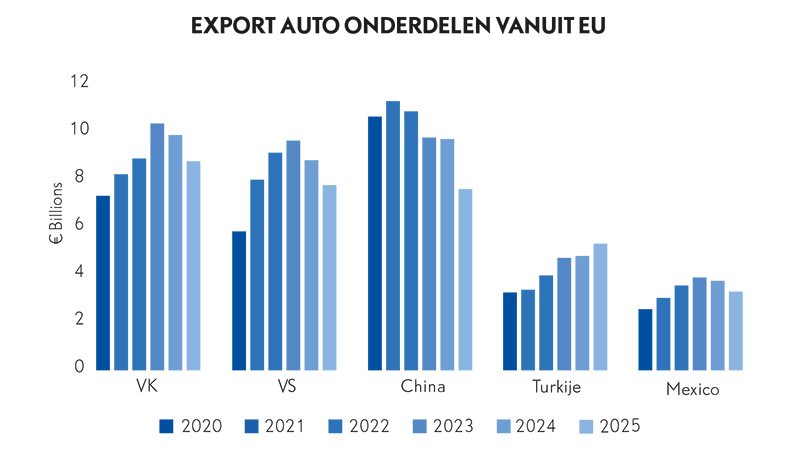

Clepa benadrukt dat Chinese importen bijna eenderde van de totale markt voor onderdelen – met name voor verbrandingsmotoren – in de Europese Unie uitmaken, een stijging van 12 procent ten opzichte van vorig jaar. De analyse toont ook aan dat de druk niet alleen uit China komt. Inmiddels is Turkije uitgegroeid tot een strategische en snelgroeiende exporthub voor auto-onderdelen. Turkije heeft zijn leveringen aan de EU in de afgelopen vijf jaar ruim verdubbeld tot meer dan 5 miljard euro. Daar komt wat betreft de druk op de fabrikanten uit de EU de teruggang van de export naar de VS en Groot-Brittannië nog bovenop. In het geval van de VS is de export gedaald van meer dan 9 miljard euro in 2023 naar minder dan 8 miljard euro in 2025.

Deze combinatie van toegenomen import uit Azië (denk ook aan Japan en Zuid-Korea, die volgens de Clepa Data Digets ieder ook 2,5 miljard euro aan onderdelen naar de EU exporteren) en de gedaalde export naar van oudsher gevestigde markten, versterkt de druk op de Clepa-leden met hun Europese fabrieken. Clepa waarschuwt dat, zonder een harde en strategische interventie van de EU (bijvoorbeeld door middel van de Industrial Accelerator Act) om de import van onderdelen uit de Aziatische regio’s af te stoppen, de Europese automotive onderdelen-industrie met een enorm banenverlies te kampen krijgt. Actie vereist dus!

Achterstand

Het gaat bij het verdedigen van de verdienmodellen van de auto- en onderdelenindustrie dus niet alleen om de EV-transitie. Zijn het de autofabrikanten die drempels willen tegen Chinese auto’s, de onderdelenfabrikanten hebben vergelijkbare verzoeken als het om de import van onderdelen uit China en Turkije gaat. Daarbij dient te worden opgemerkt dat zowel autofabrikanten als onderdelendistributeurs en webshops voor die import verantwoordelijk zijn.

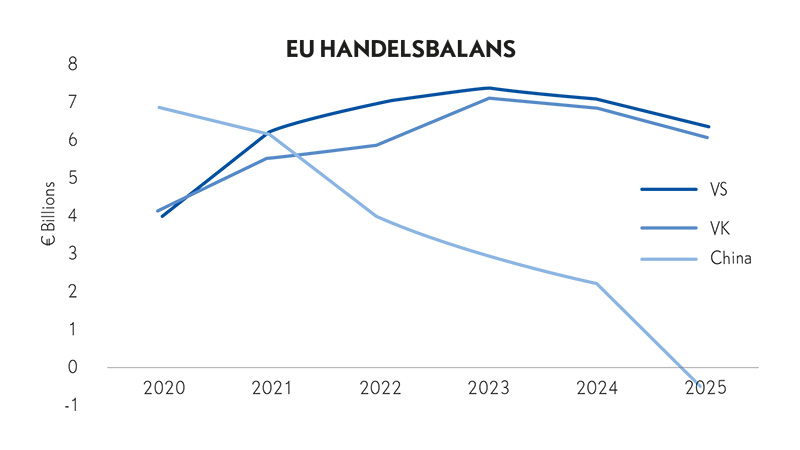

De afgelopen vijf jaar is de Europese export van auto-onderdelen naar China met drie miljard euro gedaald, terwijl de onderdelenbehoefte er juist is toegenomen

Het ongebreideld importeren van producten, systemen en zelfs technologie ondermijnt het innovatieve vermogen van de Europese auto-industrie, zo wordt geroepen. “Dat mag waar zijn, maar we vergeten naar onszelf te kijken. De achterstand op met name de Chinese fabrikanten en hun techpartners is ook opgelopen doordat we te weinig oog hadden voor de technology shift die gaande was. We waren druk met de lobby om onze oude verdienmodellen hoog te houden”, stelde een van de aanwezigen op het congres, die nu eens de hand in eigen boezem stak.

Impact

Terug naar de rapporten. Een conclusie is dat Europa, en specifiek de EU, als industriële motor terrein verliest op de andere grootmachten op het wereldwijde en sterk competitieve speelveld. Tientallen jaren was de automotive toeleveringsindustrie voor de auto-industrie de pijler onder het Europese handelsoverschot en een bron van waardecreatie. De afgelopen vijf jaar is de Europese export van auto-onderdelen naar China met ongeveer drie miljard euro gedaald, waarmee een einde is gekomen aan een industriële handelsrelatie die van oudsher een flink overschot voor de EU en de rest van Europa opleverde. Als direct gevolg van die omzetdaling en de toegenomen importdruk, heeft de EU momenteel een handelstekort met China van ongeveer 650 miljoen euro, hoofdzakelijk nog bestaande uit onderdelen voor auto’s met een verbrandingsmotor.

In 2025 bedroeg de verkoop van Europese componenten aan China amper 7,5 miljard euro, terwijl de aankopen van Chinese materialen meer dan 8 miljard euro bedroegen. De impact op de totale handelsbalans van de EU is aanzienlijk, omdat deze niet beperkt blijft tot de Aziatische markt. Sinds 2021 is de totale export van Europese componenten met 30 procent gedaald, van 28,7 miljard naar 20 miljard euro. Deze daling is zo groot, omdat traditionele afzetmarkten als de VS en Groot-Brittannië, die voorheen ‘verliezen’ in andere regio’s compenseerden, ook hun vraag naar Europese onderdelen verminderden.

Foto boven: Uit China geïmporteerde onderdelen zijn goed voor eenderde van het in de EU benodigde volume. In geld uitgedrukt ging het in 2025 om ruim 8 miljard euro, wat 30 procent van de totale Europese automotive onderdelenimport is. Bovendien betekent het een groei van 12 procent ten opzichte van 2024.

Het bericht Concurrentiepositie toeleveranciers onder druk verscheen eerst op Aftersales Magazine.

Bron

Titel: Aftersales Magazine

Link: https://aftersalesmagazine.nl/nieuws/algemeen/concurrentiepositie-toeleveranciers-onder-druk/